![]()

|

Ringraziamo l'autore Enzo Di Brango per questa segnalazione. |

| Lo scorso 2 luglio il quotidiano Sole24ore ha posto l’attenzione su un interessante lavoro di Stéphanie Collet, storica della finanza della Université Libre de Bruxelles, sull’unificazione del debito sovrano dei sette Stati cui, 150 anni fa, il liberismo sfrenato delle lobbies economiche europee impose l’unificazione sotto il vessillo di una delle peggiori dinastie europee, quella dei Savoia. Non siamo di fronte ad una scoperta epocale in tema storico-finanziario, almeno per i tanti che con obiettività all’argomento hanno dedicato studi approfonditi (su tutti, mi preme ricordare in modo particolare, due libri di Nicola Zitara: “L’unità d’Italia. Nascita di una colonia” e “L’invenzione del Mezzogiorno. Una storia finanziaria”). La pubblicità derivante dalle riflessioni dell’articolista de Il Sole restituisce, quindi, dignità e qualità ai tanti studi meridionalistici finora ritenuti privi di valore scientifico ed il lavoro della Collet non particolarmente interessata alle dinamiche filosofiche unitarie ed antiunitarie, |

afferma, con garbo disarmante, quanto la storia di Stato ed i suoi epigoni strumentali, dal quadrumviro fascista Cesare Maria de Vecchi di Val Cimon, autorevole riformatore dei testi scolastici dall’alto del suo incarico di direttore dell’Istituto per la Storia del Risorgimento, fino alla pletora di professori universitari interessati solo alla carriera conforme al potere, hanno tentato di mascherare fino ad oggi.

Così uno studio che vuol essere soprattutto un monito alla signora Merkel ed ai tanti discepoli della supremazia della finanza sulla politica, circa l’opportunità di emissione di eurobond, diventa anche un prezioso compendio per quanti, come noi, caparbiamente da anni andiamo sostenendo tesi che “disturbano il manovratore”.

Ma perché il dibattito attuale sulla emissione di eurobond dovrebbe far tesoro del declino di Napoli all’indomani della sua annessione al Regno d’Italia e costituire, quindi, un monito per la locomotiva Germania? Perché “a quel tempo, Napoli – sostiene in nota la Collet – era economicamente più importante di qualsiasi altra città d’Italia, anche di Roma” per poi proseguire “Simile alla Napoli del tempo, quella precedente all’integrazione del debito sovrano, la Germania è, nella zona euro, la più potente economia e gode dei più bassi costi di indebitamento pubblico. Napoli conobbe un enorme aumento dei costi finanziari poco prima dell’integrazione del debito.

Nel caso-studio italiano, il forte aumento registrato nelle obbligazioni a basso rendimento tende ad evidenziare un aumento del risk premium. Data l’attuale crisi del debito sovrano, un aumento del premio di rischio affretterebbe ulteriormente la crisi piuttosto che allontanarla. Ciò significa che la Germania perderebbe l’attuale ottimo rating se tali obbligazioni venissero introdotte”, come avvenne al Regno delle Due Sicilie e non solo per quanto riguarda il rating.

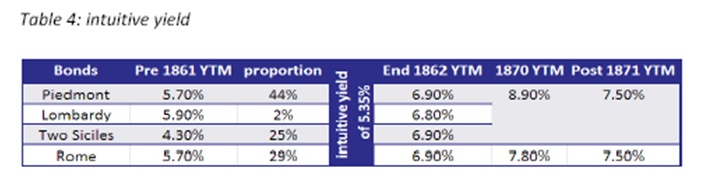

Ed infatti cosa accadde per Napoli? Quello che si legge nella tabella riprodotta dallo studio della Collet:

I titoli di Napoli (Naples bond), prima dell’annessione, scontavano uno spread di 140 punti base inferiore a quelli piemontesi e papalini. Alla fine del 1862, pagando uno spread di 260 punti base, vennero allineati ai titoli di debito piemontesi, quando, scontando pure il particolare momento delicato, al +120 registrato dalle obbligazioni Piemonte (Piedmont 1849 Loan) avrebbe dovuto far riscontro un pari aumento e far attestare i titoli napoletani non oltre il 5,50% (5,35% suggerisce lo studio della Collet).

Questo ragionamento è ancora più valido se si considera che i mercati internazionali non credettero subito al processo unitario italiano. Infatti i due mercati principali europei, Parigi ed Anversa (negli archivi dei quali la Collet ha svolto la sua ricerca), ebbero comportamenti diversi ma di eguale prudenza “Anversa ha mantenuto i mercati separati, legati cioè ai vecchi Stati pre-unitari, il mercato di Parigi ha registrato gli scambi sul debito complessivo italiano. […] Tuttavia il 15% del debito del Piemonte-Sardegna (i Piemonte-Sardegna 1834, 1844, marzo 1849, 1850, 1851 noti come English Piedmont Certificate, 1855, 1859, 1860) e il 40% del debito toscano (Toscana (1847, 1849, 1851) non furono convertiti”.

Tutto questo ha una motivazione di fondo ma determina un effetto che la storica dell’economia sintetizza così: “Napoli, che aveva il rendimento più basso dei propri titoli, si è rivelato il più pesantemente influenzato dalla possibile integrazione del debito sovrano. A quel tempo, i titoli di Napoli avevano un migliore rating rispetto agli altri per l’importanza della città. Una volta perfezionata l'annessione, ne seguì un grande disastro”.

La situazione andò uniformandosi quando i mercati (molto dopo il 1870) furono tranquillizzati dal trasferimento della capitale a Roma. Il processo unitario, ripulito delle fanfare italiote, viene definito dalla Collet come una concessione di Napoleone III piuttosto che un’ennesima impresa (la breccia di Porta Pia) di cui, effettivamente non si ha riscontro, né dell’ingresso trionfale di Garibaldi col suo cavallo bianco: “L'unificazione italiana è stata infine raggiunta quando i francesi si ritirarono da Roma nel settembre 1870”.

Ai sensi della legge n.62

del 7 marzo 2001 il presente sito non costituisce testata giornalistica.

Eleaml viene aggiornato secondo la disponibilità del materiale e del

web@master.